街を歩けば必ず見かける、オレンジ色の看板でおなじみの「ENEOS(エネオス)」。 「ガソリンスタンドの会社でしょ?これからは電気自動車の時代だし、成長しなさそう…」と思っていませんか?

実はそれ、大きな誤解かもしれません! 直近のチャートを見ると、2025年後半から2026年初めにかけて、ENEOSの株価はかつてないほどの大躍進を遂げました。

この記事では、投資初心者の方向けに、ENEOSがなぜ今これほど注目されているのか、その「意外なビジネスモデル」と「最新の業績」を分かりやすく解説します。専門用語も日常のお買い物に例えてお話ししますので、ぜひ最後まで読んでみてくださいね。

1. ENEOSってどんな会社?実は「次世代エネルギーと素材」の巨人

ENEOSは、海外から原油を買ってきて工場で加工し販売する「石油元売り」と呼ばれる企業です。日本で使われる燃料の約半分を作っており、市場シェア50%を誇る「絶対王者」です。主なライバルには出光興産やコスモエネルギーがいます。

しかし、日本の石油市場(年間10数兆円規模)は、人口減少やエコカーの普及で少しずつ縮んでいます。

「じゃあ、やっぱり将来性がないのでは?」

ここがENEOSの面白いところです。実は彼ら、圧倒的な全国ネットワークという強みを活かしながら、「ガソリン以外のビジネス」を猛スピードで育てているんです。

- 次世代エネルギー: 再生可能エネルギーで電気を作ったり、未来のクリーンエネルギーである「水素ステーション」の展開を進めています。

- 金属事業(隠れた稼ぎ頭): 金や銅といった金属の採掘・加工も行っており、なんとこの事業が会社全体の稼ぎ頭になる年もあるほどです。

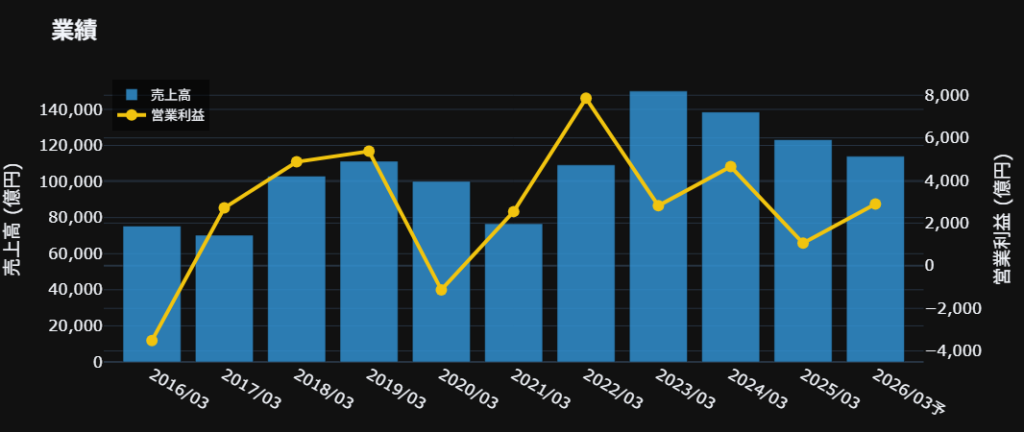

2. 利益が乱高下する「マジック」と最新決算の本当の実力

ENEOSの売上高は年間約10兆円と、日本トップクラスで安定しています。しかし、利益を見ると2020年はマイナス1,100億円、2022年にはプラス7,900億円と、まるでジェットコースターのように乱高下しています。

これはなぜでしょうか?原因は「原油価格のブレ(在庫影響)」です。

巨大なタンクに大量の石油を備蓄しているため、世界中で原油の値段が上下すると、売る前であっても「持っている在庫の価値」が変わってしまい、帳簿上の利益が大きくブレてしまうのです。

最新決算(2026年3月期 第3四半期)から見える「本業の強さ」

直近の決算では、原油価格が前年の79ドルから67ドルに下がったことで約1,200億円の損失(在庫影響)が出てしまい、見た目の利益は減ってしまいました。

しかし、この価格のブレを差し引いた「本業の営業利益」で見ると、実は前年より900億円も増益しているんです!

- 電気事業が急成長: 売上高は前年比15%増の2,500億円、営業利益も200億円にアップ。

- AI特需で金属事業が爆発: 銅などの需要拡大で、営業利益が前年比300億円以上アップの700億円に。

- 賢い経営戦略: 国内の石油需要が減る中、海外への輸出を増やして販売数量を1.3%プラスに。さらに子会社の海運事業を切り離して売却益を得るなど、「選択と集中」をしっかり進めています。

3. なぜ株価は急騰した?2025年後半〜大躍進の理由

2023年頃は500円台、2024年も700円前後と、地味で手堅い動きをしていたENEOSの株価ですが、2025年後半から2026年初めにかけて一気に覚醒し、最高値1,544円まで駆け上がりました。

この劇的な変化の理由は、市場の見る目が「ガソリン会社」から「お宝を持った未来企業」へと変わったからです。

- 金・銅価格の急上昇: 世界中でAI開発が進み、データセンターなどに不可欠な「銅」の価値が爆発。ENEOSの金属事業に投資家が殺到しました。

- アメリカの利下げ: 2025年後半、アメリカが金利を下げたことで、投資マネーが株式市場や金属市場に一気に流れ込みました。

- 円安の追い風: 想定以上の円安が進んだことで、海外で稼いだ利益が日本円換算で大きく膨らみました。

4. 投資の「値札」をチェック!今のENEOSの評価は?

最後に、現在の株価が割高なのかお買い得なのか、投資の「値札」となる指標をチェックしましょう。

- 予想PER:17.04倍(稼ぐ力に対する値札) 「毎年100万円儲かるお店を、1,700万円で買う」というイメージです。日本の平均(15倍)より少しだけ高く、未来への期待がほんのり乗っている標準的な価格です。

- PBR:1.15倍(財産に対する値札) 「今会社をたたんで全財産を売った金額」と「株価」がほぼ同じ。高すぎず安すぎない、とてもフェアで妥当な株価と言えます。

- 予想配当利回り:2.53%(もらえるお小遣い) 銀行の金利のように、持っているだけで年間約2.5%が戻ってくるイメージです。超高配当(3〜4%)というわけではありませんが、十分に嬉しい水準ですね。

- 自己資本比率:35.28%(お財布の安全性) 「全財産のうち、借金じゃない自分のお金が何割か」という数字です。インフラ企業は巨大な工場を建てるために借金をするのが普通なので、この業界としては十分に安定した安全運転の資金繰りです。

まとめ

ENEOSは、ただ市場が縮むのを待っている企業ではありません。

安定したエネルギーインフラという巨大な基盤を持ちながら、未来に不可欠な「電気」や「金属(銅など)」という強力なビジネスを育て、見事に利益を生み出しています。

「ガソリンの王様」から「次世代エネルギーと素材の巨人」へと生まれ変わる過程を、約2.5%の配当(お小遣い)をもらいながら見守る。そんな楽しみ方ができるのが、ENEOSという銘柄の大きな魅力ですね。

これから投資を始める方は、ぜひ街の看板を見るたびに「あの裏側では最先端のビジネスが動いているんだな」と思い出してみてくださいね!

コメント