ネットで服を買うなら「ZOZOTOWN」。今や当たり前になったこの購買体験を作り上げたのが、今回分析する**ZOZO(3092.T)**です。 しかし、日経平均株価が歴史的な高値を更新し、アパレル界の巨人・ファーストリテイリング(ユニクロ)が株価を大きく伸ばす中、ZOZOの株価は意外な動きを見せています。

今回は、業績データと株価の軌跡から、ZOZOのビジネスモデルの裏側と「なぜ今、この株価なのか?」という謎に迫ります。

1. 企業概要とビジネスモデル:ZOZOは「服を売っている」わけではない?

ZOZOのメイン事業は、日本最大級のファッション通販サイト「ZOZOTOWN」の運営です。 しかし、ここで皆さんに少し考えていただきたいポイントがあります。さて、ZOZOの売上の大部分は、自社で作った服を売って得たものでしょうか?

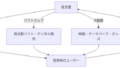

答えは「ノー」です。 実はZOZOのビジネスモデルの核心は、「場所貸しと手数料」にあります。自社で在庫リスクを抱えて服を作るのではなく、様々なアパレルブランドにZOZOTOWNという「非常に売れるオンラインのショッピングモール」に出店してもらい、商品が売れた際に**販売手数料(受託販売手数料)**を受け取るのがメインの収益源です。

ビジネスモデルのお金の流れを図解すると、以下のようになります。

ブランド側は集客力抜群のZOZOに商品を預けるだけで、撮影から販売、発送まで全てZOZOが代行してくれます。これがZOZOの安定した高収益を生み出す強力なエンジンとなっています。

2. 他社にはない強み・差別化ポイント

ZOZOの最大の強みは、圧倒的な若年層の顧客基盤と、それを囲い込むLINEヤフーグループとの連携です。 親会社であるLINEヤフー(4689.T)の経済圏に組み込まれており、PayPay決済時のポイント還元キャンペーンなどで、強力にユーザーを惹きつけています。

さらに、アパレルに特化した巨大物流センター「ZOZOBASE」も他社が真似できない大きなモート(競合優位性)です。採寸用ボディスーツ「ZOZOSUIT」などで蓄積した膨大な体型データも、ユーザーの「サイズ違いによる返品」を防ぐための強力な武器となっています。

3. データが語る業績と株価の軌跡

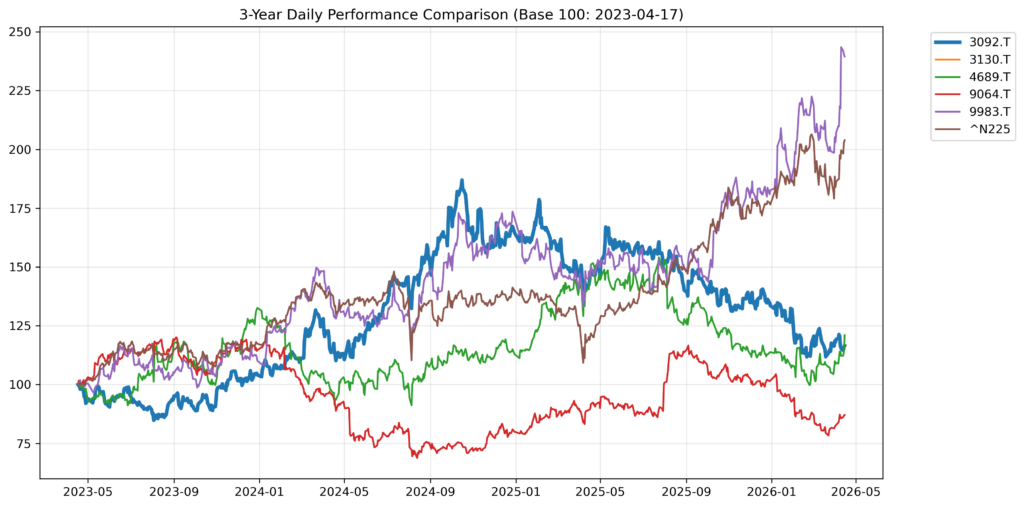

それでは、実際の業績と株価のデータを見てみましょう。

グラフを見ると一目瞭然ですが、日経平均(^N225)やユニクロ(9983.T)がこの3年間で大きく右肩上がりになっているのに対し、ZOZOの株価は上がって下がって、結局スタート地点から少しプラス(127.2)の水準にとどまっています。

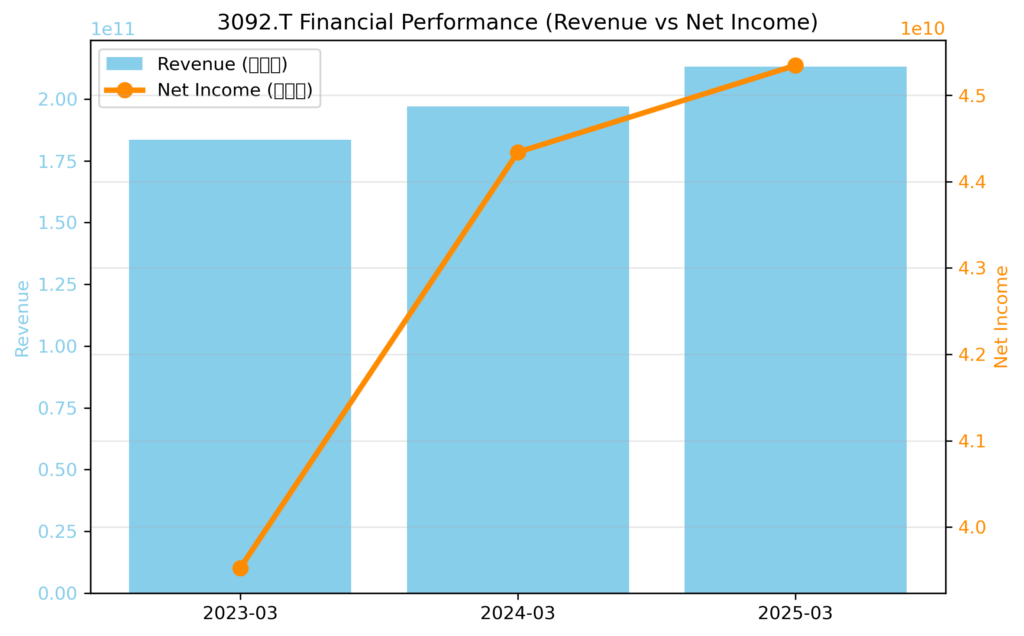

では、業績が悪化しているのかというと、全く逆です。 提供いただいた財務データを見ると、直近3期(2023年3月期〜2025年3月期)で、売上高は約1834億円から約2131億円へ、純利益は約395億円から約453億円へと順調に過去最高を更新しています。

ここで2つ目の疑問です。業績は絶好調なのに、なぜ株価は日経平均やユニクロに置いていかれているのでしょうか?

その答えのヒントは、「今後の成長余地への不安」と「コスト増加」にあります。 ZOZOはすでに国内のアパレルECとして成熟期に入りつつあり、かつてのような爆発的な成長(グロース)が期待されにくくなっています。また、ユニクロのようなグローバルな店舗展開に比べ、国内依存度が高いことも投資家からシビアに見られている要因です。

さらに興味深いのが、物流を担うヤマトホールディングス(9064.T)との相関係数が「-0.67」と強い逆相関になっている点です。ZOZOが荷物を出せば出すほど物流網は逼迫し、ヤマトの業績や株価には複雑な影響を与えます。逆に、物流コストの値上げはZOZOの利益を圧迫する要因になり得ます。

4. 今後の展望と投資判断のポイント

今後のZOZOへの投資を考える上での好材料と悪材料を整理します。

- 成長ドライバー(好材料): コスメ領域「ZOZOCOSME」の急成長や、Yahoo!ショッピングとの連携強化。また、これまで弱かった実店舗とECをつなぐOMO事業(ブランドの実店舗の在庫確認や取り置き支援)が今後の新たな収益源として期待されています。

- 投資リスク(悪材料): やはり「物流の2024年問題」による配送料金の高騰リスクです。送料無料ラインの引き上げなどは、ユーザーの購買意欲を下げる刃になりかねません。また、SHEINなどの超激安海外ファストファッションの台頭も、若年層のシェアを奪う脅威となります。

まとめ

ZOZOは、圧倒的な利益率と安定したビジネスモデルを持つ超優良企業です。 株価は市場全体の熱狂からは取り残されていますが、裏を返せば「業績が良いのに株価が過熱していない」、つまり割高感がない状態とも言えます。 配当金も安定して出しているため、一攫千金を狙うのではなく、優秀なビジネスモデルを持つ国内企業に中長期でじっくり投資したい「バリュー(割安)株・高配当株投資家」にとって、非常に面白い分析対象になるのではないでしょうか。

コメント